Постковідна інфляція vs інфляційна звичка vs вибір політики

Прискорення інфляції у 2021 році дедалі більше починає обростати ознаками глобальності. Масштаби занепокоєння цією проблемою стають дедалі рельєфнішими. Втім, можна констатувати поглиблення розбіжностей як серед оцінок причин цього, так і щодо оптимальної реакції на високу імовірність появи глобальної стагфляції (поєднання високої інфляції і безробіття).

Щодо оцінок, то традиційно найбільш часто згадуються проблеми "вузьких місць" в ланцюгах постачань і прискорення цін на енергоносії та продовольство. Саме така картина спонукає багатьох центробанкірів до умиротвореного сигналізування ринкам про "тимчасовий характер" інфляційного сплеску. Наприклад, середньостроковий прогноз ЄЦБ демонструє, що інфляція і в 2022, і 2024 році буде нижчою цілі у 2%.

Набагато рідше лунають думки, що причиною інфляційного прискорення є явно виражена переоцінка необхідних масштабів стимулювання та занадто сильна екстраполяція досвіду глобальної фінансової кризи на події 2020 року. Тому погляди на прискорення інфляції є радше відображенням відмінностей у розумінні рівнів економіки, на яких генерується інфляційний тиск. Іншими словами, часто не враховується, що сукупність національно-центричних відповідей на економічний спад породжує глобально-центричну реакцію ключових компонент інфляційного тиску. Зростання сировинних цін та цін активів є наслідком підтримання м’яких монетарних умов у глобальних масштабах.

М’яка політика провідних центробанків, що обґрунтовується міркуваннями національної зайнятості, вже не раз позначалася на дестабілізаціях у бідніших країнах. І якщо інфляційний тиск генерується на рівні глобальної економіки, то на рівні малої відкритої економіки запобігати йому можна через курсовий канал жорсткішої монетарної політики, який не завжди доступний через політико-економічні обмеження.

Проте можна спостерігати відносне розшарування експертів та центробанкірів на тих, хто продовжує наполягати на "тимчасовому характері" прискорення інфляції, і тих, хто починає в цьому бачити набагато більш серйозну проблему. Її зміст у найбільш загальних рисах можна звести до наступного:

- величина інфляційного шоку є такою, яка загрожує роз’якоренню (deanchoring) інфляційних очікувань. Навіть якщо "бумять" окремі компоненти ІСЦ, сприйняття ринками цього шоку як нової реальності позначиться на змінах у процесах формування очікувань, після чого повернення інфляції до цільових діапазонів буде більш складним.

- "Вузькі місця" в ланцюгах постачань насправді є проявом більш складного процесу адаптації глобальної економіки, який може затягнутися на роки. Іншими словами, це є структурна проблема, яка вказує на те, що масштаби підтримки попиту явно неадекватні швидкості реакції пропозиції.

- Сировинні ціни виражено реагують на глобальні монетарні умови, а тому і інфляційний шок не позбавлений ознак монетарного характеру.

- Якщо помилка центробанків щодо оцінки тимчасового характеру інфляційного сплеску буде більш явною (за умов, що окремі драйвери цього шоку можуть бути по-різному розтягнуті в часі), то фінансові ринки будуть ще в більшій напрузі щодо очікувань, коли саме розпочнеться нормалізація монетарної політики і як це позначиться на глобальних фінансових умовах тощо.

Виникає запитання, чи справді відхилення поточної інфляції від цілі є повністю незалежним від монетарної політики, перетворюючи центробанкрів на слухняних статистів, чи адептів "секти тимчасовості"? З огляду на те, що значна кількість центробанків, перш за все в країнах з ринками, що формуються, перейшла до циклу підвищення ставок, в банальному підкоренню інфляційному домінуванню їх важко звинуватити. Тим більше, що ризики погіршення інфляційних очікувань, особливості композиції ІСЦ та вразливість до раптових відпливів капіталів є тими факторами, які їх відрізняють від розвинутих країн. Зрештою, навіть у них перестороги щодо зволікання з нормалізацією монетарної політики лунають дедалі частіше. Іншими словами, що визначає готовність центробанків допустити той чи інший рівень відхилення від інфляційних цілей, момент та величину реакції на негативні зміни прогнозних значень поведінки ІСЦ?

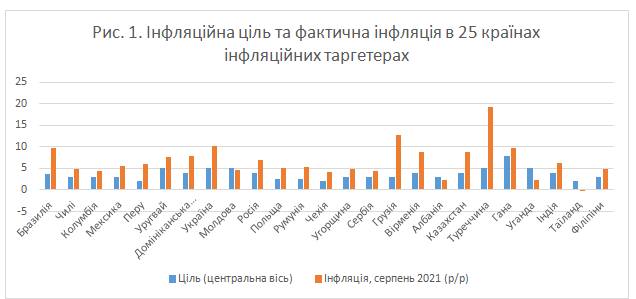

Так, для групи з 25-ти центробанків-таргетерів інфляції з країн, з ринками, що формуються (рис. 1.), характерне нерівномірне відхилення від цілі. І списувати все на структурні особливості економіки насправді досить складно, особливо у випадку очевидної фрагментації преференцій політики.

З 25 наведених на рис. 1 країн, тільки в чотирьох інфляція на середину 2021 року була нижчою за ціль (Молдова, Албанія, Уганда, Таїланд) (в Таїланді ІСЦ виявився у від’ємній зоні, хоча базова інфляція є близькою до цілі). Дво- і більше кратне перевищення цілі виглядає не таким вже і не поширеним явищем.

Водночас менше, ніж вдвічі фактична інфляція перевищує ціль у таких не дуже успішних в плані цінової стабільності країн як Уругвай та Гана.

Але більше, ніж в двічі, – вона спостерігається в ряді країн, відомих достатньою ефективністю монетарної політики як Перу, Польща, Чехія, Румунія. Центробанки Грузії, Вірменії, Казахстану та Росії ще недавно вважалися успішними інфляційними таргетерами, але і вони допустили доволі істотне відхилення інфляції від цілі. Туреччина вже практично нікого не дивує масштабом відхилення, радше викликає запитання про тривалість часу, впродовж якого буде витрачено запас макроекономічної міцності. Випадок України не йде в розріз з даними на рис. 1.

Втім, беручи до уваги і так високе значення інфляційної цілі НБУ, її двократне перевищення поточною інфляцією явно не є підставою для заспокоєння. Сильні нелінійні ефекти подальшої дестабілізації очікувань та зростання волатильності цін ускладнюватимуть приведення інфляції до цілі надалі.

Якщо не вдаватися в неоднозначні нюанси зі структурними факторами величини відхилення, то можна припустити, що більшою мірою воно зумовлюється факторами вибору політики (уникнення жорсткої реакції на прискорення інфляції в посткризовий період), на які, своєю чергою, впливають інфляційні звички у суспільстві (той рівень інфляції, на який суспільство погоджується у вигляді відсутності запитів на відповідну політику, виражену діями політиків щодо мандату та призначення керівництва центробанків). Останні можуть суттєво викривлюватись тим, як розподіляються вигоди від проінфляційних дій центробанків, а тому останні можуть бути доволі чутливими до преференцій панівних політико-економічних еліт, особливо у випадках, коли такі еліти дозують їхню незалежність.

Чому саме дозують? За відсутності такої незалежності ситуація доволі швидко виходить з-під контролю, що переважно не впливає позитивно на імовірність доволі легкого підтримання політико-економічного статусу-кво.

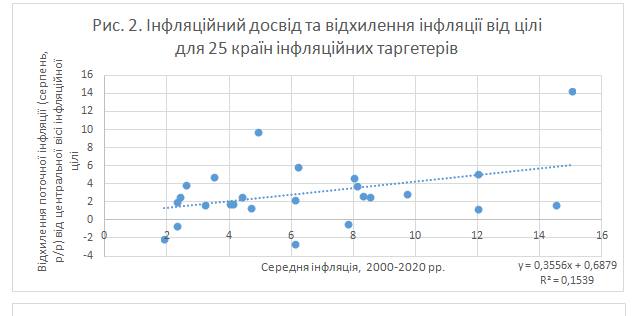

Іншими словами, інфляція за триваліший проміжок часу є індикатором інфляційних звичок, а інфляція за останній час радше вказуватиме на те, яка модальність політики сформувалась за останній час. Дані на рис. 2-3 демонструють, що між рівнями інфляції, які сформувалися за останні 20 і п’ять років, та відхиленням поточної інфляції від цілі є очевидний прямий зв’язок.

Однак, рівень інфляції за останні п’ять років сильніше обумовлює поточне відхилення інфляції від цілі. Тобто саме від модальності політики, яка сформувалась за останній час, більше залежатиме те, на який рівень відхилення інфляції від цілі погодяться центробанки.

Звісно, це є загальна картина, яка може не враховувати окремі нюанси. Наприклад, в ряді країн упродовж останніх років інфляція могла перебувати нижче цілі, через що поточне відхилення вгору може не розглядатись як критичне. Але дозволити собі таку розкіш можуть лише ті центробанки, які доволі впевнені у заякоренні інфляційних очікувань, відсутності очевидної вразливості до розворотів у потоках капіталу, суверенному рейтингу своїх країн та здатності обмінних курсів амортизувати зовнішні шоки без ризиків втратити макрофінансову стабільність.

Для вітчизняної монетарної політики двократне перевищення поточної інфляції цільового значення є свідченням тяглого балансування на линві. Так, НБУ підвищує ставку, яка все ще залишається у стимулювальній зоні, і не реагує агресивно на ймовірне погіршення інфляційних перспектив. І це, звісно, є певним результатом набутого досвіду інфляційного таргетування і розуміння ринками консистентності його політики.

Але водночас, дедалі очевидніша картина більш тривалого, ніж очікувалось, інфляційного тиску ставитиме запитання про подальші кроки. Збереження тенденції до двократного перевищення інфляції цільового значення на наступні квартали створить значно більше проблем для підтримання макрофінансової стабільності в середньостроковій перспективі.

Водночас якщо взяти до уваги важливу роль у стабілізації інфляції з боку ефектів перенесення (від зміни обмінного курсу на ціни), а також очікувані надходження від вітчизняного сировинного експорту, то виникає питання інтерпретації подальших монетарних кроків.

М’якість реакції ставкою з відповідним уникненням зміцнення курсу може бути сприйняте як прояв інституційної слабкості. А жорстка реакція може розглядатись як тимчасова з погляду на політико-економічні обмеження, що й продукують таку слабкість.

Зрештою, для поміркованої реакції також можна знайти аргумент: все-таки ВВП не повернувся на докризову траєкторію. Найімовірніше, здатність переконати ринки у послідовності політики можна шляхом вибору такої комбінації рівня ставки та реакції курсу на неї, які не залишатимуть сумнівів у підіграванні сировинним баронам з боку монетарної політики.

З цих міркувань в рамках слідування мандату цінової стабільності повернення інфляції до цілі в межах наступного року буде адекватною відповіддю.